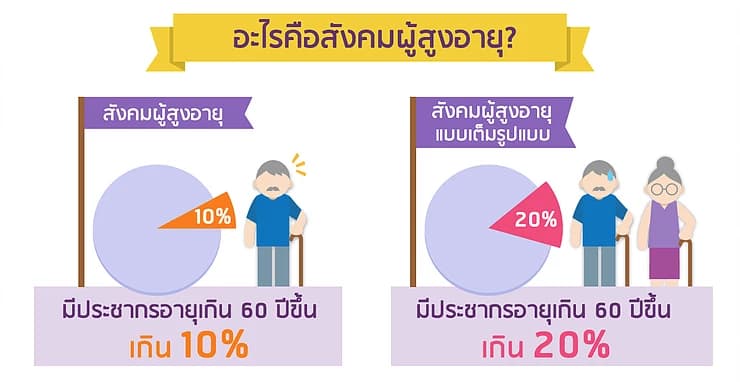

วันนี้เอาบทความที่น่าสนใจจากการวิเคราะห์ของธนาคารไทยพานิชย์ในเรื่องโครงสร้างของสังคมคนไทยมาฝากกัน การเข้าสู่ “สังคมผู้สูงอายุ” ของประเทศไทยในระยะยาวจะเป็นปัญหาที่ใหญ่มาก โดยนิยามของ “สังคมผู้สูงอายุ” ตามหลักการสากลทางองค์การสหประชาชาติ ระบุไว้ว่า ประเทศใดมีประชากรอายุ 60 ปีขึ้นไปในสัดส่วนเกินร้อยละ 10 ของประชากรทั้งประเทศ ถือว่าประเทศนั้นก้าวเข้าสู่สังคมผู้สูงอายุ หรือ Aging Society และจะเป็น “สังคมผู้สูงอายุเต็มรูปแบบ” หรือ “สังคมผู้สูงอายุโดยสมบูรณ์” (Aged Society) เมื่อสัดส่วนประชากรที่มีอายุ 60 ปีขึ้นไปเพิ่มขึ้นถึงร้อยละ 20

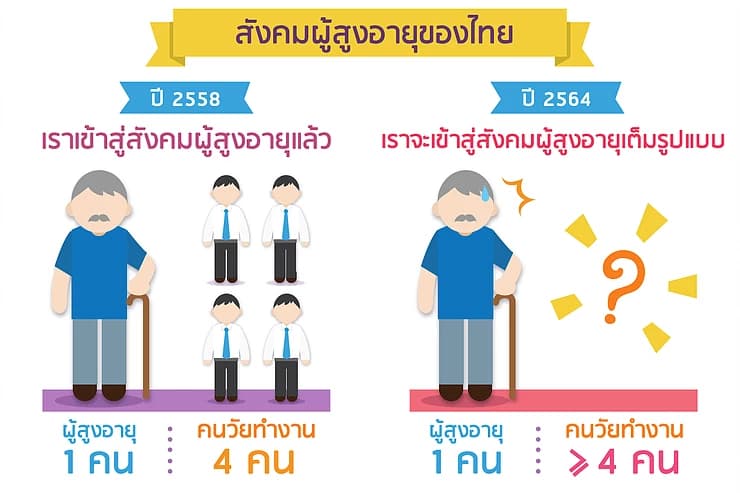

มาดูที่ตัวเลขของประเทศไทย โดยที่เมื่อสิ้นปี 2558 ที่ผ่านมา จำนวนประชากรในประเทศไทยอยู่ที่ 65,203,979 คน เป็นผู้ที่มีอายุ 60 ปีขึ้นไป 10,569,021 คน หรือคิดเป็นร้อย 16.2 ของประชากรทั้งหมด นั่นก็แปลว่า ประเทศไทยก้าวสู่สังคมผู้สูงอายุแล้ว และคาดการณ์ว่าในปี 2564 ไทยจะเข้าสู่สังคมประชากรสูงวัยแบบสมบูรณ์ โดยมีผู้ที่อายุมากกว่า 60 ปี เกิน 20% ของจำนวนประชากรทั้งหมด

จากตัวเลขประชากรดังกล่าวทำให้ในปัจจุบันจำนวนคนวัยทำงาน 4 คนจะต้องเลี้ยงดูผู้สูงอายุ 1 คน และในอนาคตสัดส่วนนี้จะมีค่าลดลงเรื่อยๆ อันเนื่องมาจากจำนวนผู้สูงอายุที่เพิ่มมากขึ้น แต่จำนวนคนวัยทำงานกลับลดลงเป็นอย่างมาก ตัวเลขนี้กำลังบอกอะไรเรา ตัวเลขนี้กำลังจะบอกว่า หากเราไม่มีการเตรียมการเกษียณอายุที่ดีมากพอ เราจะมีโอกาสประสบปัญหา “จนตอนแก่” อย่างแน่นอน เพราะเราไม่อาจคาดหวังให้ลูกหลานมาเลี้ยงดูเราได้เหมือนในอดีต (คนแต่งงานช้าลง และมีลูกน้อยลง) และสวัสดิการจากรัฐก็อาจจะไม่เพียงพออีกต่อไป (คนสูงวัยมากขึ้น คนวัยทำงานน้อยลง รัฐจัดเก็บภาษีได้น้อยลง งบประมาณไม่พอ และดูแลไม่ไหว)

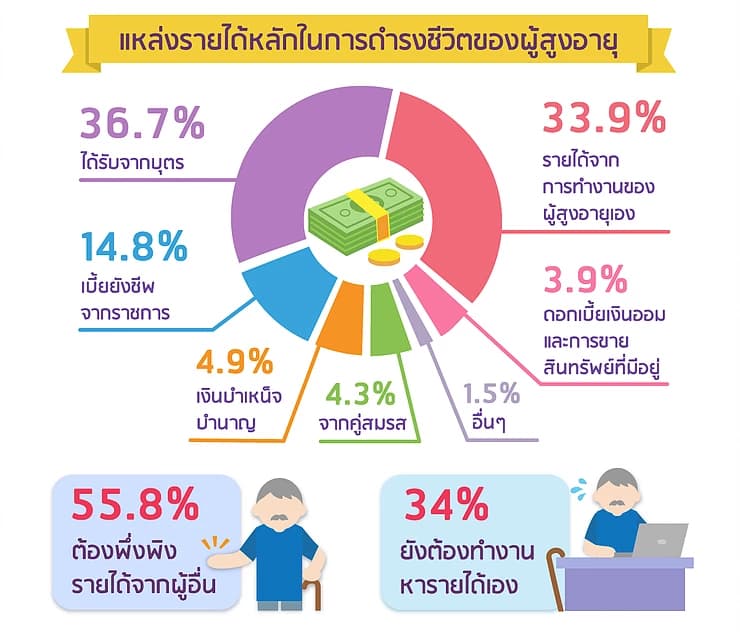

จากการสำรวจของสำนักงานสถิติแห่งชาติ ครั้งล่าสุดในปี 2557 พบว่าแหล่งรายได้หลักในการดำรงชีวิตของผู้สูงอายุมาจาก

- ได้รับจากบุตร 36.7%

- รายได้จากการทำงานของผู้สูงอายุเอง 33.9%

- เบี้ยยังชีพจากราชการ 14.8%

- เงินบำเหน็จ บำนาญ 4.9%

- จากคู่สมรส 4.3%

- ดอกเบี้ยเงินออมและการขายสินทรัพย์ที่มีอยู่ 3.9%

จะเห็นว่าผู้สูงอายุต้องพึ่งพิงรายได้จากคนอื่น (จากลูก จากรัฐ และจากคู่สมรส) สูงถึง 55.8% และประมาณ 34% ยังต้องทำงานหารายได้เลี้ยงตัวเองต่อไป กล่าวโดยสรุป หากไม่มีลูกหลานและคู่สมรสดูแล และสวัสดิการของรัฐไม่เพียงพอ ผู้สูงอายุกว่า 90% จะไม่สามารถเกษียณอายุได้ และยังคงต้องทำงานต่อไป อืม เรามาถึงจุดนี้ได้ยังไง ที่อายุ 60 ปีแล้วยังเกษียณอายุไม่ได้ ในความเป็นจริง ไม่มีใครหรอกที่จะวางแผนให้ตัวเองล้มเหลว แต่ที่ล้มเหลวเพราะไม่ได้วางแผนต่างหาก โดยเฉพาะอย่างยิ่ง คนส่วนใหญ่ยังไม่ได้วางแผนเกษียณอายุกันเลย

เหตุผลหลักที่คนไทยส่วนใหญ่ยังไม่คิดวางแผนเกษียณอายุ นอกจากคิดว่าเป็นเรื่องไกลตัว หรือยังมีเวลาอีกตั้งนานกว่าจะเกษียณแล้ว ก็เป็นเรื่องของการหวังพึ่งพิงสวัสดิการจากรัฐนั่นเอง โดยจากรายงานเรื่อง “Live Long and Prosper: Aging in East Asia and Pacific” ของธนาคารโลก หรือ “เวิลด์แบงก์” ได้มีการสำรวจว่า ‘คุณคิดว่าใครต้องเป็นผู้รับผิดชอบค่าใช้จ่ายหลังเกษียณอายุสำหรับผู้ที่เกษียณอายุแล้ว?’

จากการสำรวจพบว่า ในประเทศที่พัฒนาแล้ว เช่น เกาหลีใต้ ไต้หวัน และสิงคโปร์ เกินกว่าครึ่งตอบว่าคนที่ต้องรับผิดชอบค่าใช้จ่ายหลังเกษียณอายุ ก็คือตัวผู้เกษียณอายุเอง ในขณะที่ประเทศที่กำลังพัฒนา เช่น จีน อินโดนีเซีย ฟิลิปปินส์ เวียดนาม และไทย เกินกว่าครึ่งตอบว่าคนที่ต้องรับผิดชอบค่าใช้จ่ายหลังเกษียณอายุ คือรัฐบาล นั่นก็แปลว่าคนส่วนใหญ่ยังหวังพึ่งพิงสวัสดิการจากรัฐจริงๆ เมื่อคิดแต่จะหวังพึ่งพิงคนอื่น ก็เลยทำให้ไม่คิดที่จะวางแผนเกษียณอายุไว้แต่เนิ่นๆ นั่นเอง